Markt- und Trendanalyse Laserstrahlschmelzen 2010

© 2011 Eckhardt Uhlmann; Lizenznehmer RTejournal, weitere Informationen sind zu finden unter: http://www.dipp.nrw.de/service/dppl/

urn:nbn:de:0009-2-29992

Zusammenfassung

Nicht nur die vielfältigen funktionsbezogenen Anforderungen von Produkten und Bauteilen, sondern vor allem die heutigen Marktbedürfnisse stellen große Herausforderungen für aktuelle Fertigungstechnologien dar. Hierbei bildet die kontinuierlich steigende Variantenvielfalt bei gleichzeitiger Senkung der Stückzahlen je Variante die differenzierten Kundenwünsche ab. Diese Entwicklungen begünstigen die Perspektiven des Laserstrahlschmelzens im Allgemeinen sowie seiner speziellen Anwendungsgebiete Rapid Prototyping, Rapid Tooling und Rapid Manufacturing. In den Branchen der Medizintechnik und der Gummi- und Kunststoffverarbeitung ist bereits seit einiger Zeit eine dynamische Entwicklung erkennbar. Besonders in der Medizintechnik wird der immer breitere Einsatz des Laserstrahlschmelzens durch die hohe Innovationsfähigkeit des Verfahrens und ein verbesserstes Qualitätsmanagement vorangetrieben. Aufgrund der zunehmenden Forderungen nach individualisierten und individuellen Produkten werden bereits heute patientenangepasste Implantate mit dem Laserstrahlschmelzverfahren gefertigt.

Erwarten die Marktteilnehmer eine weiterhin steigende Nachfrage nach solchen Produkten? Wie muss das Verfahren verbessert werden, um seine Prozessstabilität zu erhöhen? Wo liegen die zukünftigen Herausforderungen in der Strahlschmelztechnologie? Um diese und weitere Fragen zu klären hat das Fraunhofer Institut für Produktionsanlagen und Konstruktionstechnik (IPK) eine Markt- und Trendanalyse für das Laserstrahlschmelzen durchgeführt.

Abstract

It’s not only the manifold function-related demands made to products and components, but above all today’s market requirements that pose great challenges to current manufacturing technologies. Continuously increasing proliferation of options countered by decreasing lot sizes per variant reflects differentiated customer requests. These developments abet the prospect of laser melting in general, as well as its special application areas rapid prototyping, rapid tooling and rapid manufacturing. In the industrial sectors medical technology and rubber and plastics processing dynamic developments have been visible for some time already. Especially in medical technology, an increasingly broad application of laser melting is driven by the great innovative ability of the method and improved quality management. Due to increasing demands for individualized and individual products patient specific implants are already being laser melted today.

Do market participants expect inquiries for such products to keep increasing? How does the method have to be improved in order to increase process stability? What are future challenges to the laser melting technology? In order to answer these and further questions, the Fraunhofer-Institute for Production Systems and Design Technology IPK has conducted a market and trend analysis about laser melting.

Die Markt- und Trendanalyse Laserstrahlschmelzen 2010 wurde unter folgenden Rahmenbedingungen durchgeführt:

-

Befragungszeitraum: 7. Juni bis 6. August 2010

-

Zusendung anonymer Online-Fragebögen an 76 deutsche Marktakteure (Rücklaufquote von 36 %)

-

Differenzierung zwischen Anlagenhersteller, Dienstleister, Anwender und F&E-Einrichtungen

Marktanalyse: „Status Quo Laserstrahlschmelzen.“ Anhand einer empirischen Datenerhebung wurden deutsche Unternehmen und Forschungseinrichtungen, die auf dem Gebiet des Laserstrahlschmelzens tätig sind, analysiert. Durch ökonomische und technische Unternehmenskennzahlen wurde der Markt beschrieben und Zusammenhänge herausgestellt.

Trendanalyse: „Quo Vadis Laserstrahlschmelzen?“ Die Trendanalyse soll einen Aufschluss über die mittelfristige Entwicklung des Marktes ermöglichen. Anhand von ökonomischen und technologischen Aspekten wurden Aussagen über mögliche mittelfristige Entwicklungen des Marktes getroffen. Die Analyse besteht aus den Teilen „Ökonomische Betrachtung des Marktes“ und „Einsatz des Laserstrahlschmelzverfahrens in der industriellen Fertigung“.

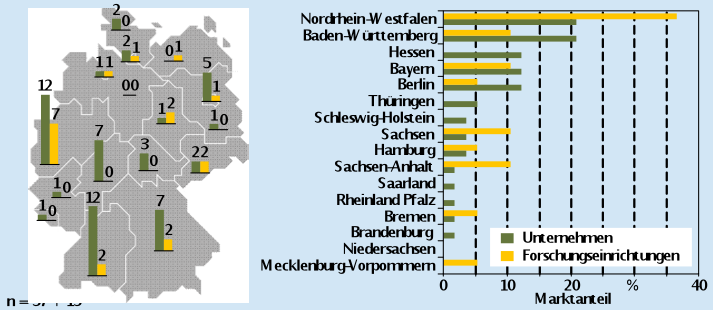

Beim Markt des Laserstrahlschmelzens handelt es sich um einen Nischenmarkt. In diesem agieren 57 breit aufgestellte kleine und mittlere Unternehmen, die zu einem Großteil im Süden und Westen Deutschlands angesiedelt sind. Insbesondere Nordrhein-Westfalen besitzt mit 12 Unternehmen und 7 Forschungseinrichtungen eine hohe Konzentration an Marktakteuren, siehe Abbildung 1.

Keines der auf dem Markt agierenden Unternehmen wurde ausschließlich auf der Grundlage des Laserstrahlschmelzens gegründet. Vielmehr wurde diese Technologie als Erweiterung bereits bestehender Geschäftsbereiche eingeführt. Unternehmen, die das Verfahren in ihr Portfolio aufgenommen haben, sind vielfach in Bundesländern mit einem hohen Anteil des regionalen Bruttoinlandsprodukts an F&E-Aufwendungen angesiedelt.

Abbildung 1: Regionale Verteilung der Marktakteure

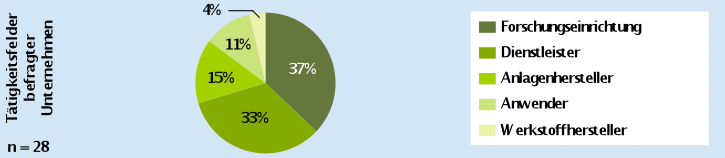

Der Anteil der Anlagenhersteller und Forschungseinrichtungen unter allen Marktteilnehmern ist mit 15 % bzw. 37 % sehr hoch, was auf die Neuheit des Verfahrens zurückzuführen ist. Die Zahl der Dienstleister ist in den vergangenen Jahren auf heute 33 % des Marktes gestiegen. Zunehmend kommen Anwender hinzu, die keinerlei Dienstleistungen für Dritte anbieten. Bereits heute haben sie einen Marktanteil von 11 %. Mit 4 % ist der Marktanteil der Pulverhersteller am geringsten, siehe Abbildung 2.

Abbildung 2: Prozentuale Verteilung der Tätigkeitsfelder der befragten Unternehmen

Der kumulierte Branchenumsatz stieg von 2006 bis 2010 von 116 Mio. Euro jährlich um 2 % auf 125 Mio. Euro. Im Jahr 2009 wurden deutschlandweit rund 121 Mio. Euro erwirtschaftet, dabei entfielen 65 Mio. Euro auf Anlagenherstellern und 56 Mio. Euro auf die weiteren Marktteilnehmer. Von 2005 bis 2010 ist die Zahl der im Bereich des Laserstrahlschmelzens beschäftigten Personen von 530 auf 700 gestiegen. Das entspricht einem durchschnittlichen Zuwachs von 6 % pro Jahr. Im Jahr 2010 arbeiteten in 67 % der Unternehmen weniger als 100 Mitarbeiter, wobei der Anteil der Unternehmen mit mehr als 250 Mitarbeitern mit 33 % die größte Einzelkategorie bildet. Trotz der vergangenen Krise bleibt der Trend für die kommenden zwei Jahre positiv. Es wird erwartet, dass die Mitarbeiterzahl in diesem Bereich im Jahr 2012 auf über 800 Mitarbeiter steigen wird. Die Prognose konnte nach Einschätzungen der Unternehmen und Forschungseinrichtungen bestätigt werden. 63 % der Unternehmen und 60 % der Forschungseinrichtungen gehen für die nächsten fünf Jahre fest von weiterem Mitarbeiterzuwachs aus.

Das im Bereich des Laserstrahlschmelzens umsatzstärkste deutsche Unternehmen generiert nur einen kleinen Teil seines Umsatzes in Deutschland. Jeweils 33 % seiner Anlagen werden zurzeit in Westeuropa, Nordamerika und Asien abgesetzt. Im Gegensatz dazu erwirtschaften die weiteren Marktteilnehmer 60 % bis 80 % ihres Umsatzes auf dem heimischen Markt. Um weitere Märkte zu erschließen, planen 40 % der Marktteilnehmer für die nächsten fünf Jahre eine Expansion ins Ausland. Sowohl Anlagenhersteller als auch Dienstleister adressieren dabei die gleichen Regionen. Besonders starkes Expansionsinteresse besteht für Nordamerika und Asien. West- oder Osteuropa stellen wegen ihrer geographischen Nähe zu Deutschland keine primären Expansionsziele dar.

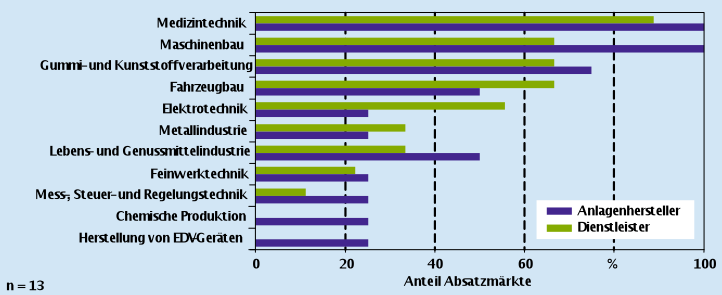

Ein Unternehmen hat zwei Möglichkeiten die Laserstrahlschmelztechnologie für sich zu nutzen. Zum einen kann die Technologie durch eine Anlagenbeschaffung im eigenen Unternehmen Anwendung finden und zum anderen kann sie durch Inanspruchnahme von Dienstleistungen hinzugekauft werden. Abbildung 3 zeigt von welchen Branchen Laserstrahlschmelzanlagen und Dienstleistungen gekauft werden. Die vielfältige Absatzbranchenstruktur verdeutlicht, dass das Verfahren nicht nur in allen Industriezweigen eingesetzt werden kann, sondern auch eingesetzt wird.

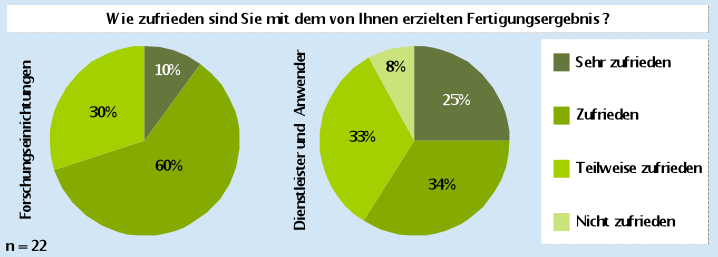

Entscheidend für den erfolgreichen industriellen Einsatz einer Technologie ist die Zufriedenheit ihrer Anwender. Wie Abbildung 4 verdeutlicht, waren nur 25 % der Dienstleister und Anwender sowie 10 % der F&E-Einrichtungen mit den erreichten Laserstrahlschmelzergebnissen sehr zufrieden. 8 % der Dienstleister und Anwender empfinden das erreichte Ergebnis gar als unzureichend.

Abbildung 4: Zufriedenheit der Marktteilnehmer mit dem Fertigungsergebnis

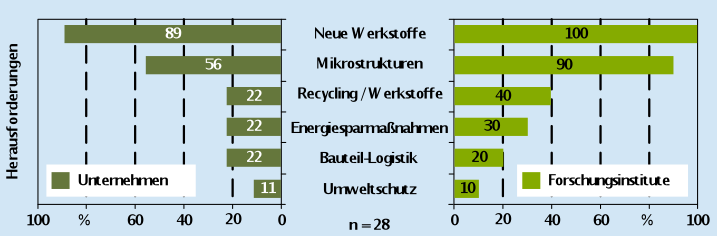

Die Einschätzung der erzielten Strahlschmelzergebnisse wurde getroffen, obwohl lediglich 33 % der Unternehmen eine 100-prozentige Bauteilprüfung durchführen. Werden die erreichten Bauteileigenschaften kontrolliert, so geschieht dies in den meisten Fällen mittels geometrischer Prüfung oder durch den Einsatz von Prüfkörpern. Eine Verbesserung der Prozessergebnisse konnten die meisten Marktteilnehmer durch die Anpassung der Anlagenparameter, Schulung ihrer Mitarbeiter, den Einsatz neuer Werkstoffe oder den Kauf neuer Anlagen erzielen. Hohes Entwicklungspotential wird der Prozessüberwachung, der Materialfähigkeit, dem Beschichter, dem optischen System sowie den Stützstrukturen beigemessen. Daher verwundert auch nicht die Einschätzung der Marktteilnehmer bezüglich zukünftiger Herausforderungen, siehe Abbildung 5.

Abbildung 5: „Welche Herausforderungen kommen in den nächsten Jahren auf das Laserstrahlschmelzen zu?“

In der hier vorgestellten Markt- und Trendanalyse wurde die ökonomische und technische Struktur des deutschen Laserstrahlschmelzmarktes abgebildet. Ausgewählte Ergebnisse sind:

Marktstruktur

-

In Deutschland agieren im Laserstrahlschmelzbereich 57 breit aufgestellte kleine und mittlere Unternehmen, die größtenteils im Süden und Westen Deutschlands angesiedelt sind.

-

Firmenneugründungen auf Grundlage des Laserstrahlschmelzens sind sehr selten. Die Technologie wird oft als Erweiterung bestehender Geschäftsbereiche eingeführt.

-

Bei 44 % der Marktteilnehmer bildet Laserstrahlschmelzen das Kerngeschäft. Dieser hohe Anteil begründet sich in der zunehmenden Substitution anderer Verfahren.

-

Die im Bereich tätigen 19 Forschungseinrichtungen entsprechen einem Viertel aller Marktteilnehmer. Es gibt eine intensive Interaktion zwischen Wirtschaft und Forschung.

Ökonomische Kennzahlen

-

Im Jahr 2009 erzielten deutsche Anlagenhersteller einen Umsatz von rund 65 Millionen Euro. Im selben Zeitraum generierten die Dienstleister einen Umsatz von rund 56 Millionen Euro.

-

In den letzten zehn Jahren wurde ein branchenweiter Umsatzzuwachs von jährlich zwei Prozent erzielt.

-

Deutsche Laserschmelzunternehmen beschäftigen rund 700 Mitarbeiter und verzeichnen einen jährlichen Beschäftigungszuwachs von 6 %.

-

Im Großteil der Unternehmen arbeiten zwei bis fünf Mitarbeiter im Bereich Laserstrahlschmelzen. Ähnliches gilt für Forschungseinrichtungen.

-

Trotz Wirtschaftskrise sind Umsatz und Mitarbeiterzahlen seit 2006 kontinuierlich gestiegen und werden voraussichtlich weiter wachsen.

-

Hauptabsatzbranchen sind Medizintechnik, Gummi- und Kunststoffverarbeitung, Maschinen- und Fahrzeugbau. Besonders dynamisch entwickelt sich das Verfahren in der Medizintechnik und in der Gummi- und Kunststoffverarbeitung.

-

40 % der Unternehmen planen in den kommenden fünf Jahren eine Expansion ins Ausland. Hauptzielregionen sind Nordamerika und Asien.

Laserstrahlschmelzen in der Fertigung

-

Der Bedarf an individuellen und individualisierten Endprodukten wird weiter steigen.

-

59 % der Unternehmen und 70 % der Forschungseinrichtungen empfinden die erzielten Laserstrahlschmelzergebnisse als zufriedenstellend.

-

Standardprüfverfahren für die erzielte Bauteilqualität sind die geometrische und visuelle Prüfung sowie die Prüfung mit Prüfkörpern.

Weitere Themen der Umfrage sind beispielsweise die Potentiale verschiedener generativer Verfahren, entscheidende Kriterien beim Kauf einer Laserstrahlschmelzanlage sowie Nachbearbeitungsverfahren. Diese können in der kürzlich vom Fraunhofer Institut für Produktionsanlagen und Konstruktionstechnik (IPK) veröffentlichten Publikation „Markt- und Trendanalyse Laserstrahlschmelzen 2010“ nachgeschlagen werden. Die Studie kann über das Fraunhofer IPK bezogen werden.

Prof. Dr. h. c. Dr.-Ing. Eckart Uhlmann

Fraunhofer-Instituts für Produktionsanlagen und Konstruktionstechnik IPK

Pascalstraße 8-9

10587 Berlin

Email:

eckart.uhlmann@ipk.fraunhofer.de

WEB: www.ipk.fraunhofer.de

Dipl.-Ing. (FH) Kamilla Urban

Fraunhofer-Instituts für Produktionsanlagen und Konstruktionstechnik IPK

Pascalstraße 8-9

10587 Berlin

Email:

kamilla.urban@ipk.fraunhofer.de

WEB: www.ipk.fraunhofer.de